Dinero inesperado: cómo invertir grandes cantidades en la bolsa

5 de diciembre de 2019 |

Una herencia, una indemnización por despido, el pago de un seguro de vida o la paga extra son las principales razones por las que la gente suele recibir una gran cantidad de dinero de golpe. A la hora de invertir en bolsa, muchas personas se hacen la misma pregunta «¿Lo invierto todo de una vez o de forma gradual mediante pagos regulares con un plan de inversión o de ahorro?», y es que, especialmente ahora que el mercado alcista de los últimos 10 años ha llegado a su fin, mucha gente espera que los precios sigan cayendo. Por ello, es normal considerar si es demasiado arriesgado invertir una gran suma de dinero y preferir ir invirtiendo poco a poco aprovechando el denominado «promedio del coste en dólares». Aparte del hecho de que nadie puede predecir cuándo llegará el próximo mercado bajista, la respuesta a ambas preguntas en la gran mayoría de los casos es «no». Vamos a ver por qué en el siguiente ejemplo:

Supongamos que una persona quiere invertir 100 000 $ en el MSCI World, que incluye un gran abanico de valores ampliamente diversificados. Si hacemos el cálculo (en este caso en dólares estadounidenses, ya que es la divisa del índice), ¿sería más conveniente hacer una inversión única, o invertir 12 500 $ el primer mes y luego 2500 $ en 35 mensualidades? En el segundo caso, el resto, que aún no se ha invertido, permanece en la cuenta corriente sin remuneración. Hemos calculado que opción daría los mejores resultados al cabo de 36 meses para cada mes de inicio posible desde 1989, que es lo que se tardaría en invertir toda la suma.

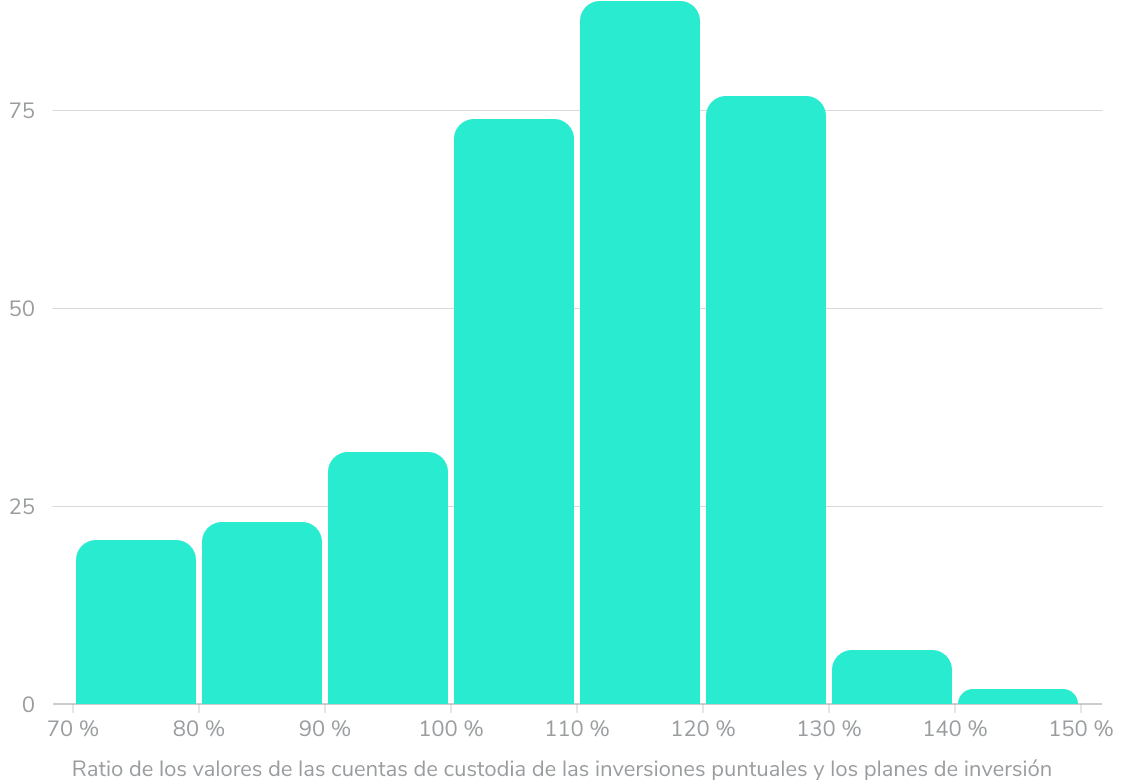

Desde principios de 1989 hasta finales de 2018, esta persona pudo iniciar un periodo de inversión regular a tres años en 325 meses:

Por otro lado, en el 25 % restante de los casos, la inversión puntual no estuvo a la altura del plan de inversión. Es decir:

Inversión puntual de 100 000 $ en el MSCI World frente a un plan de inversión con una cuota inicial de 12 500 $ y 35 cuotas mensuales de 2500 $ cada una*.

Con el objetivo de ilustrar el potencial de pérdidas y ganancias de las dos estrategias hemos examinado el mejor y peor de los casos referente a la rentabilidad absoluta en tres años:

Sin embargo, a la hora de decirse a favor o en contra de invertirlo todo de una vez no hay que fijarse solo en los casos más extremos ya que, después de todo, son casos puntuales e impredecibles, como estar al borde de una crisis o de un boom bursátil.

Como se muestran en los cálculos de nuestro ejemplo, invertir una gran suma de golpe suele ser más ventajoso que invertirla a plazos con un plan de inversión, aunque algunas personas se sientan más tranquilas invirtiendo a plazos para no tener que preocuparse de haber elegido o no el momento equivocado. Sin embargo, en la mayoría de los casos la diferencia no es significativa.

¿Cómo se explica el resultado de nuestro experimento? A largo plazo, el precio de la bolsa tiende a subir, por lo que una persona que invierte todo el importe desde el principio de un determinado periodo podrá beneficiarse más de la tendencia alcista que otra persona que invierte la misma cantidad gradualmente.

El análisis que acabamos de mostrar no significa que los planes de inversión sean más desventajosos en general, sino que si se recibe una gran suma de dinero que se quiere invertir, quizás no sea la mejor opción. Los planes de inversión son la opción ideal para invertir una cantidad fija de dinero procedente de un ingreso fijo cada mes, como el salario, para invertir y acumular activos gradualmente. En este caso que acabamos de describir es donde el promedio del coste en dólares resulta interesante, ya que en función de la evolución de los precios, a veces se compra más y otras menos. El promedio del coste no debe confundirse como un argumento a favor de invertir grandes sumas de dinero en pequeñas cantidades.

Imagen: Ivan Bandura, unsplash.com

Aviso de riesgos - La inversión conlleva riesgos. El valor de tu inversión puede bajar o subir. Pueden producirse pérdidas del capital invertido. Los resultados pasados, las simulaciones o las previsiones no son un indicador fiable de los resultados futuros. No proporcionamos asesoramiento en materia de inversiones, legal y/o fiscal. En caso de que esta página web contenga información sobre el mercado de capitales, los instrumentos financieros y/o otros temas relevantes para la inversión, esta información pretende ser únicamente una explicación general de los servicios de inversión prestados por las empresas de nuestro grupo. Por favor, lee también nuestra información sobre riesgos y condiciones de uso.